预计8月甲醇市场价格震荡运行,下跌空间相对有限。甲醇供应量仍有回升预期,需求端部分传统下游将面临需求淡季。8月关注下游宝丰三期MTO投产情况。港口方面由于部分应于7月下旬到港船货再度延迟到8月上旬,预计甲醇8月进口量为130万吨偏上较前期呈现明显上升。下游预计9-10月传统下游需求将改善以及部分MTO 装置的重启兑现,需求边际或逐步好转。预计8月份甲醇市场价格2200-2350元/吨。

策略MA2309合约弱势震荡运行,运行区间1900-2300,仍需结合煤炭端、原油端变化情况。

7月国内甲醇价格上涨,由于甲醇前期检修量回归不及预期,叠加传统下游需求恢复,带动内地甲醇价格上涨。7月由于部分贸易商预期供应回归,但预期持续落空,再加上下游需求走强,持续的补空需求叠加甲醇企业库存低位等利好因素,带动内地甲醇市场价格走高。7月西北内蒙均价1958元/吨,较6月上涨10.26%。华东太仓均价2217元/吨,较6月上涨5.94%。

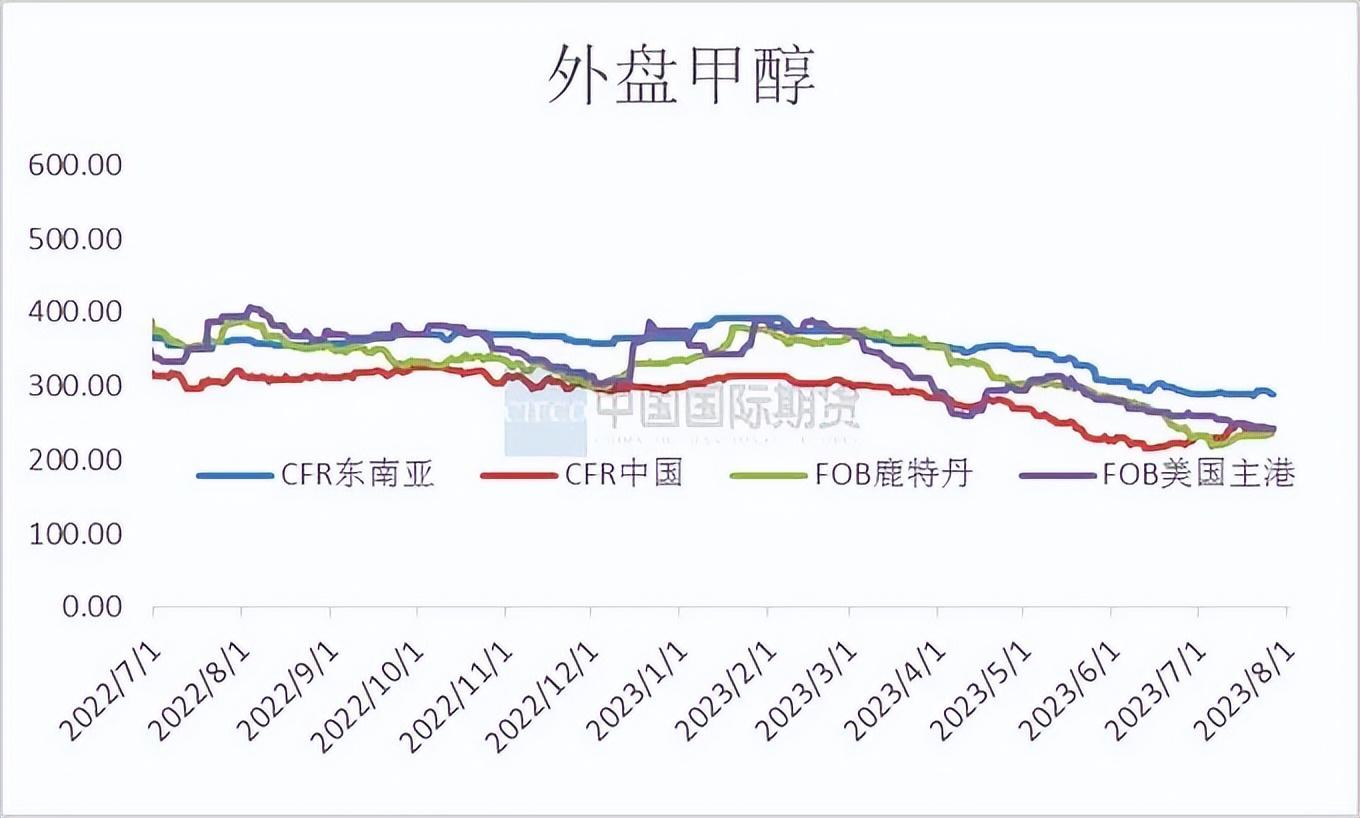

7月亚洲甲醇市场稳中整理。人民币现货偏强震荡且刚需集中补空,美金价格稳中整理。远月到港的非伊船货成交从250美元/吨上涨至月底的260美元/吨,远月到港的非伊船货商谈重心从月初的+0.7-1%上涨到月底的+1-2%,远月到港的中东区域船货商谈和成交水平变动不大,远月到港的中东区域船货报盘集中在+0.5-1%,成交集中在平水附近。受到供应压力较大影响,亚洲区域弱势下滑。美洲和中东等地厂商仍在向中国转移销售压力,预计8月亚洲甲醇市场弱势震荡为主。

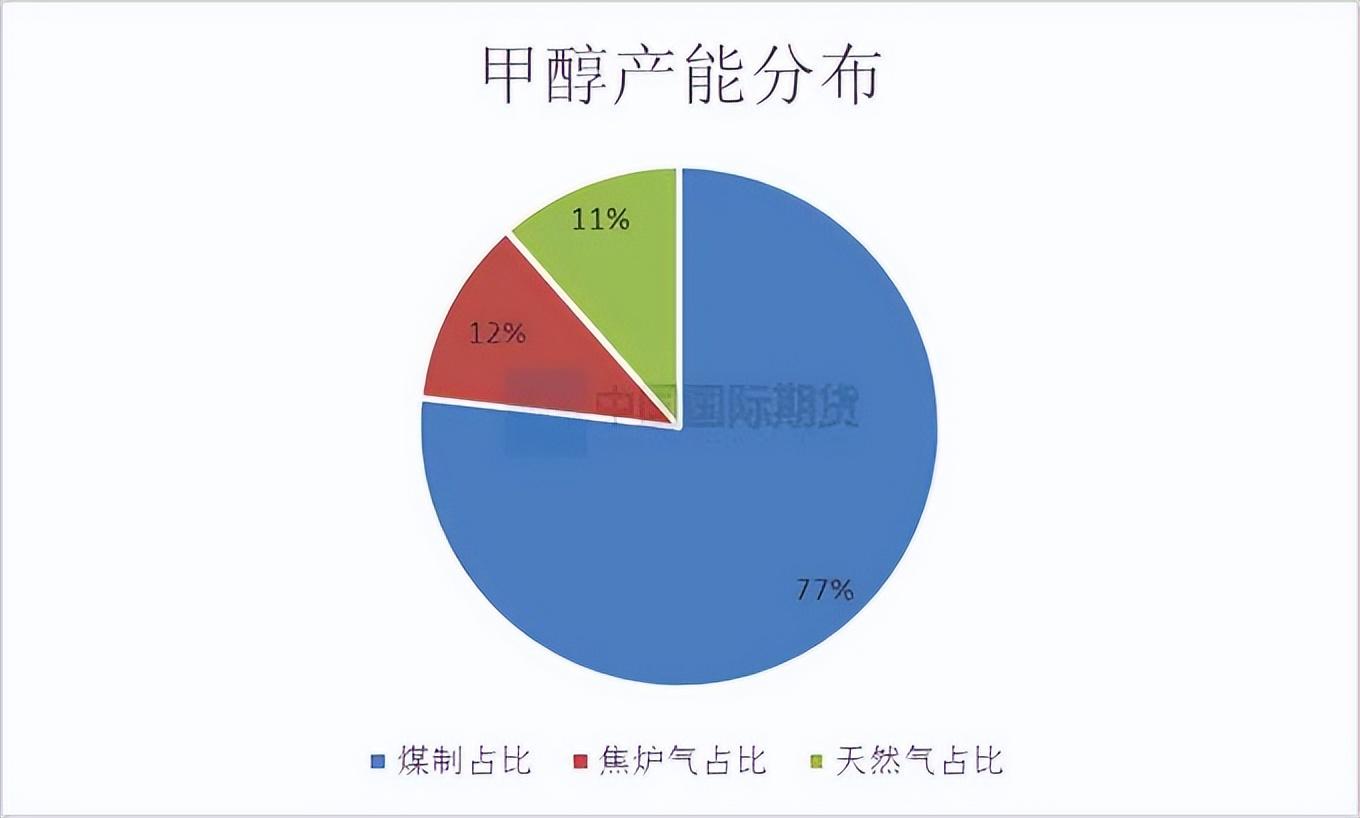

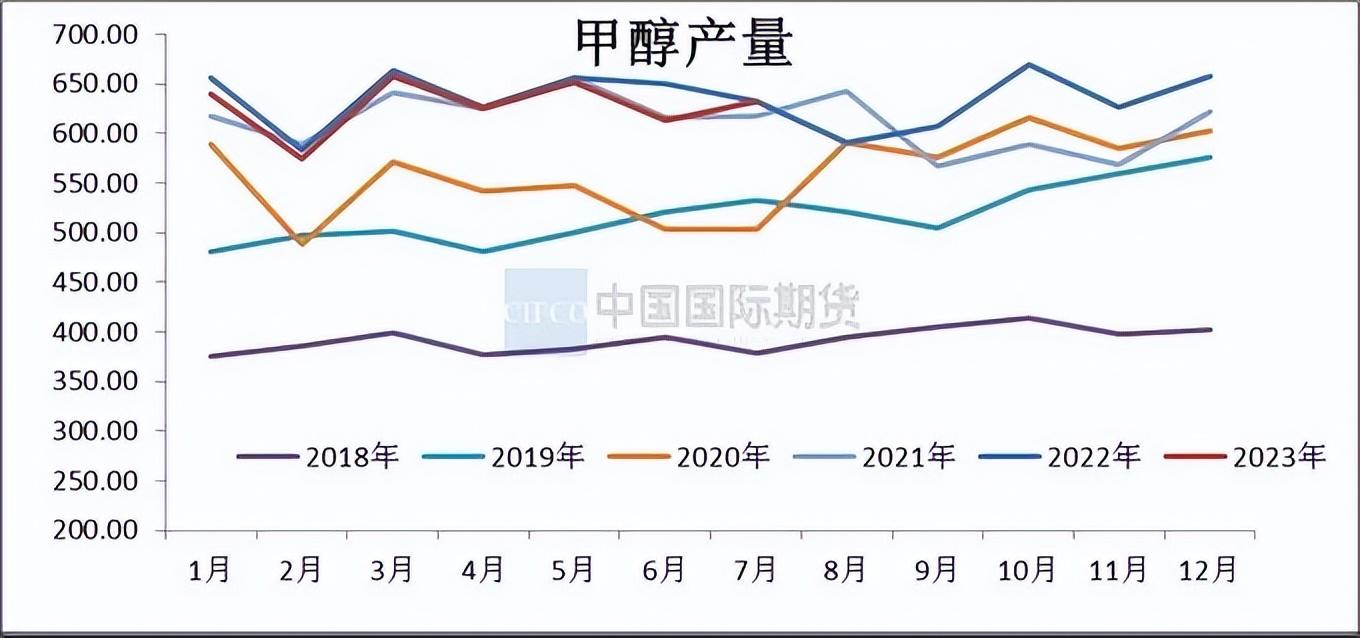

我国煤制甲醇生产工艺占到总体甲醇产能的76.46%,而焦炉气和天然气制甲醇分别占到总体产能的11.67%和11.46%。7月份国内甲醇产量预计632.98万吨,较6月上涨19.82万吨。月内有陕西黄陵、内蒙古国泰、甘肃华亭、鹤壁煤化工、内蒙古新奥、宁夏鲲鹏、内蒙古久泰、中新化工、内蒙古博源、大土河、奥维乾元等装置处于检修状态,月内部分装置意外检修,市场供应量下降,本月累计检修装置共11家。

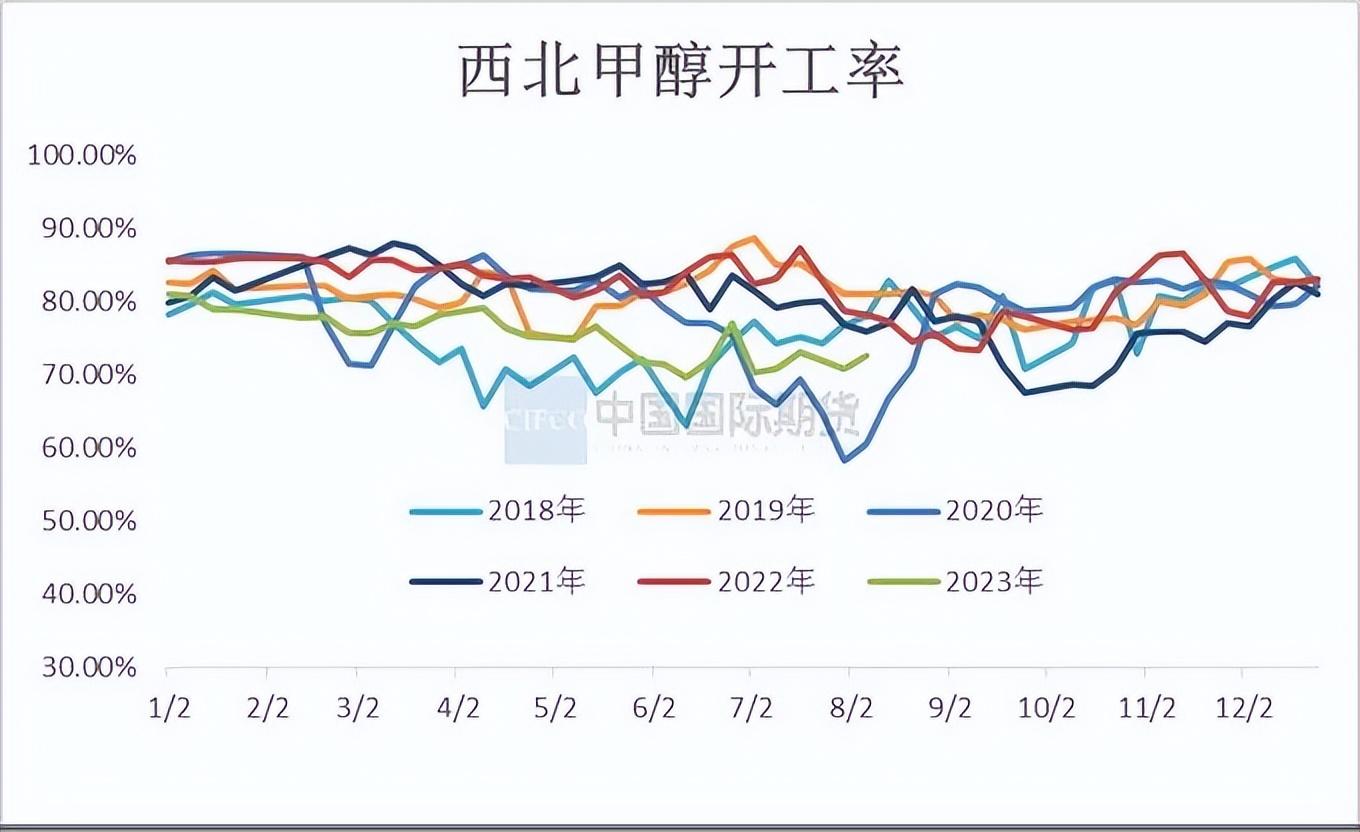

7月甲醇开工负荷64.18%,较6月下跌0.25%。西北地区的开工负荷为72.13%,较6月上涨 0.74%。7月份受华北、华东、华中、西南等地区开工负荷下滑的影响,导致全国甲醇开工负荷下滑。预计7月国内非一体化甲醇平均开工负荷为56.78%,较上月下跌0.20%。

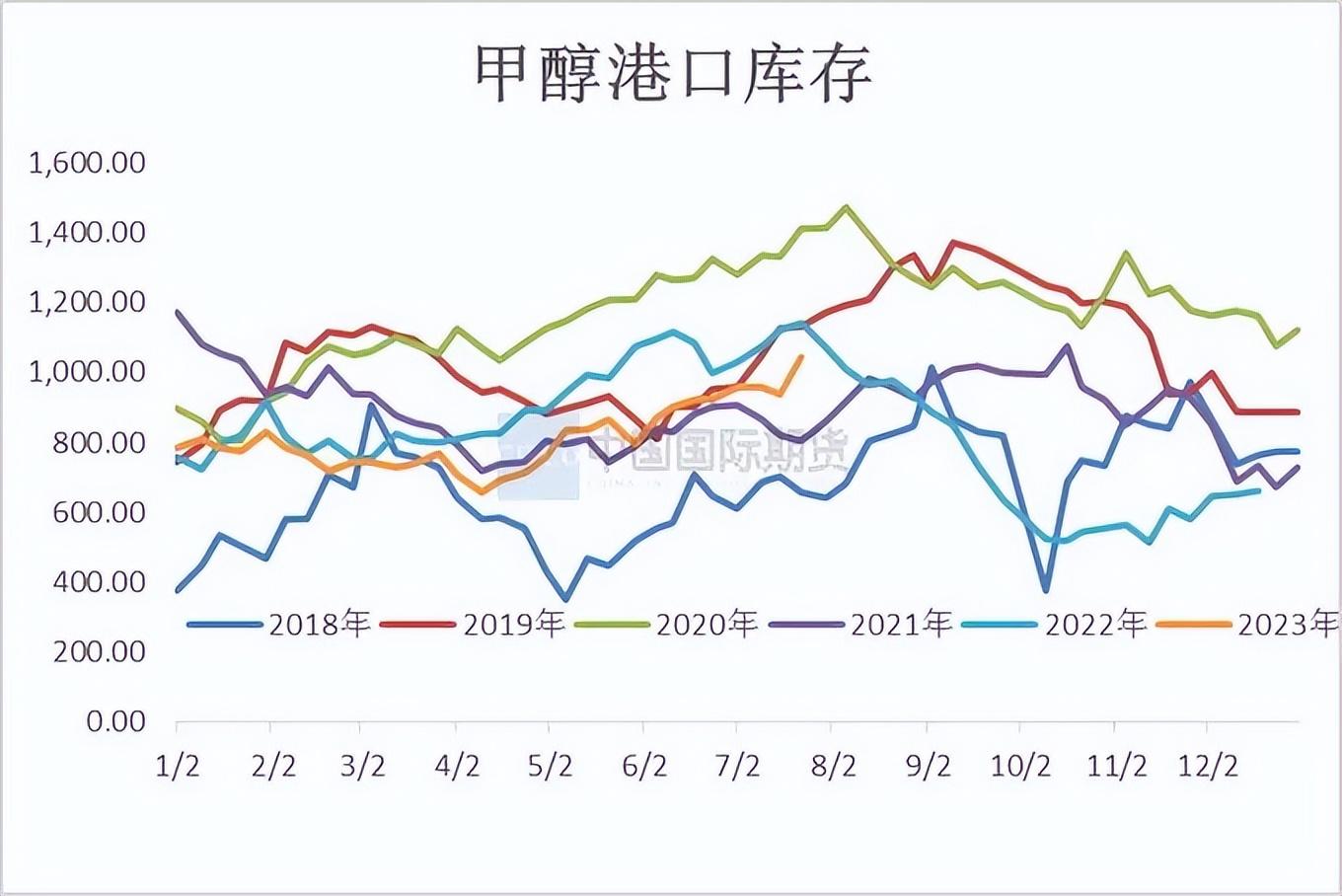

7月底主港库存为 104.72万吨,环比6月底上涨9.12万吨,涨幅为9.54%。受到台风、进口船货推迟到港、非伊船货增加等因素影响,预估8月份库存延续累积,但累积速度依然缓慢,后续关注多数公共仓储的实际罐容能力。

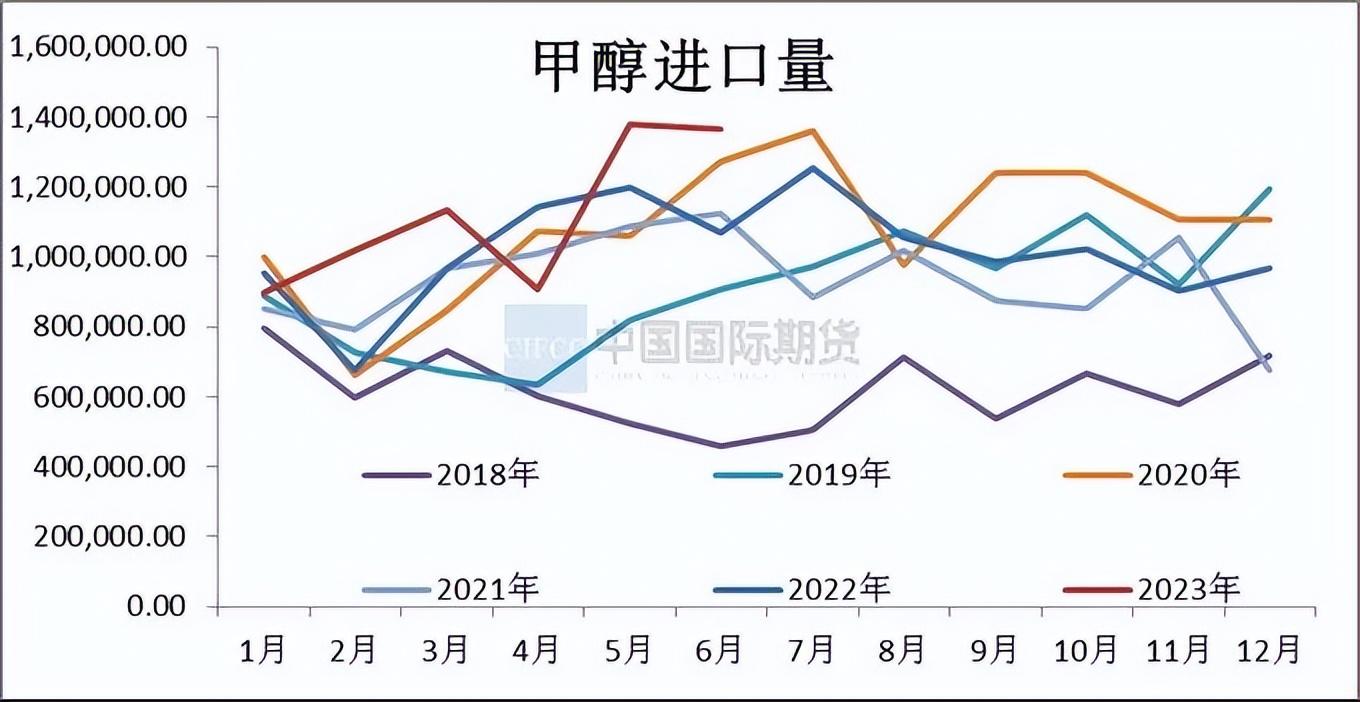

2023年6月我国甲醇进口136.37万吨,1-6月累计总量为670.11万吨,进口金额为36365.41万美元,进口均价266.66美元/吨。进口量环比下降1.01%,同比上升27.40%,累计进口总量较上年同期数量同比增长11.55%。

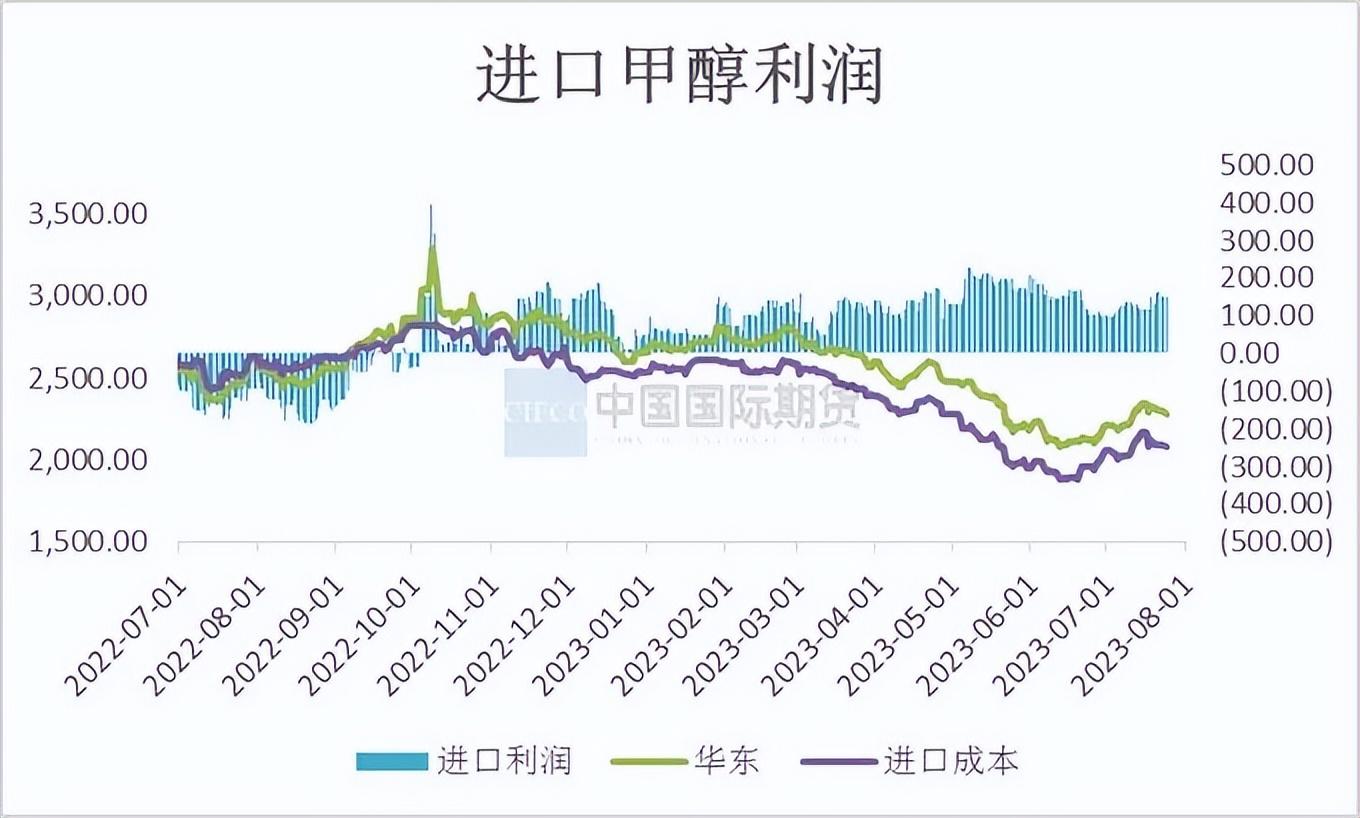

预计7月份甲醇进口量环比下降。7月甲醇进口量127.89万吨,环比下降8.47 万吨,跌幅为6.22%,7月份甲醇出口量预估0.3 万吨。7月进口量下降主要原因,受到华东部分港口连续堵港和台风影响,船货延续到港现象凸显,部分应于7月下旬到港船货再度延迟到8月上旬。国外罐容使用率偏高,北美、中东等地流入中国数量预期增多,预估8月份甲醇进口量在135-137万吨

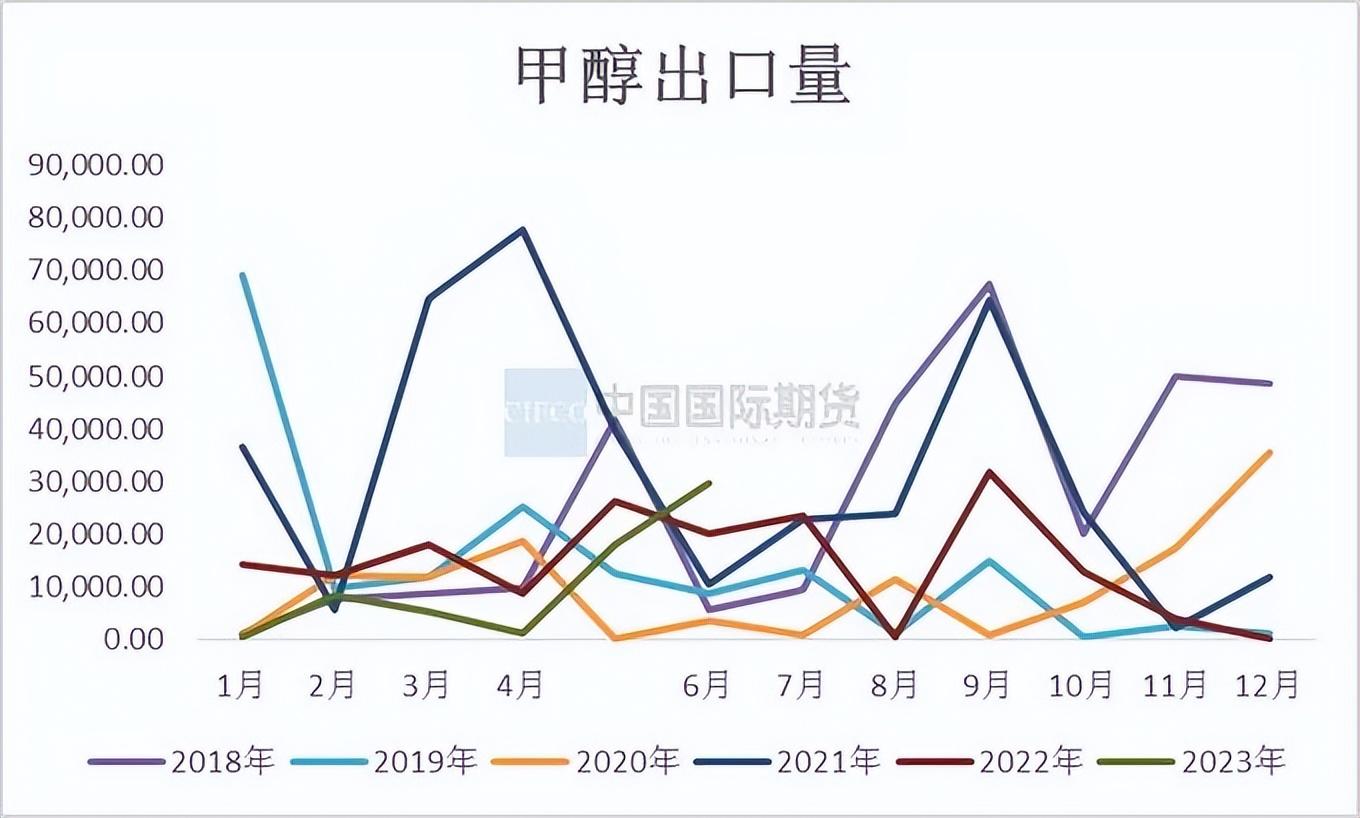

6月甲醇出口量2.96万吨,1-6月累计总量为6.33万吨,出口金额为858.27万美元,出口均价290.08美元/吨。出口量环比上涨64.12%,同比上涨47.38%,累计出口与上年同期数量同比下降36.72%。

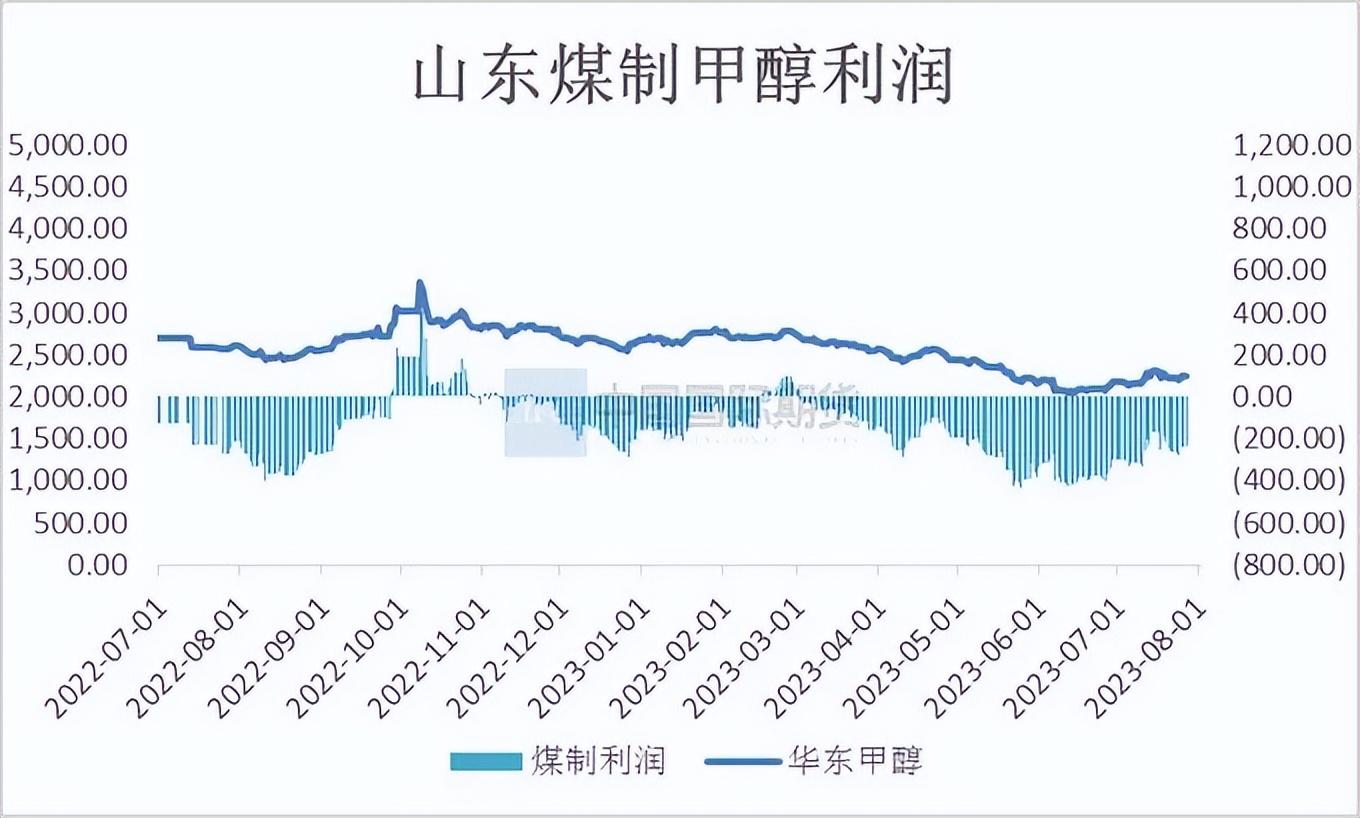

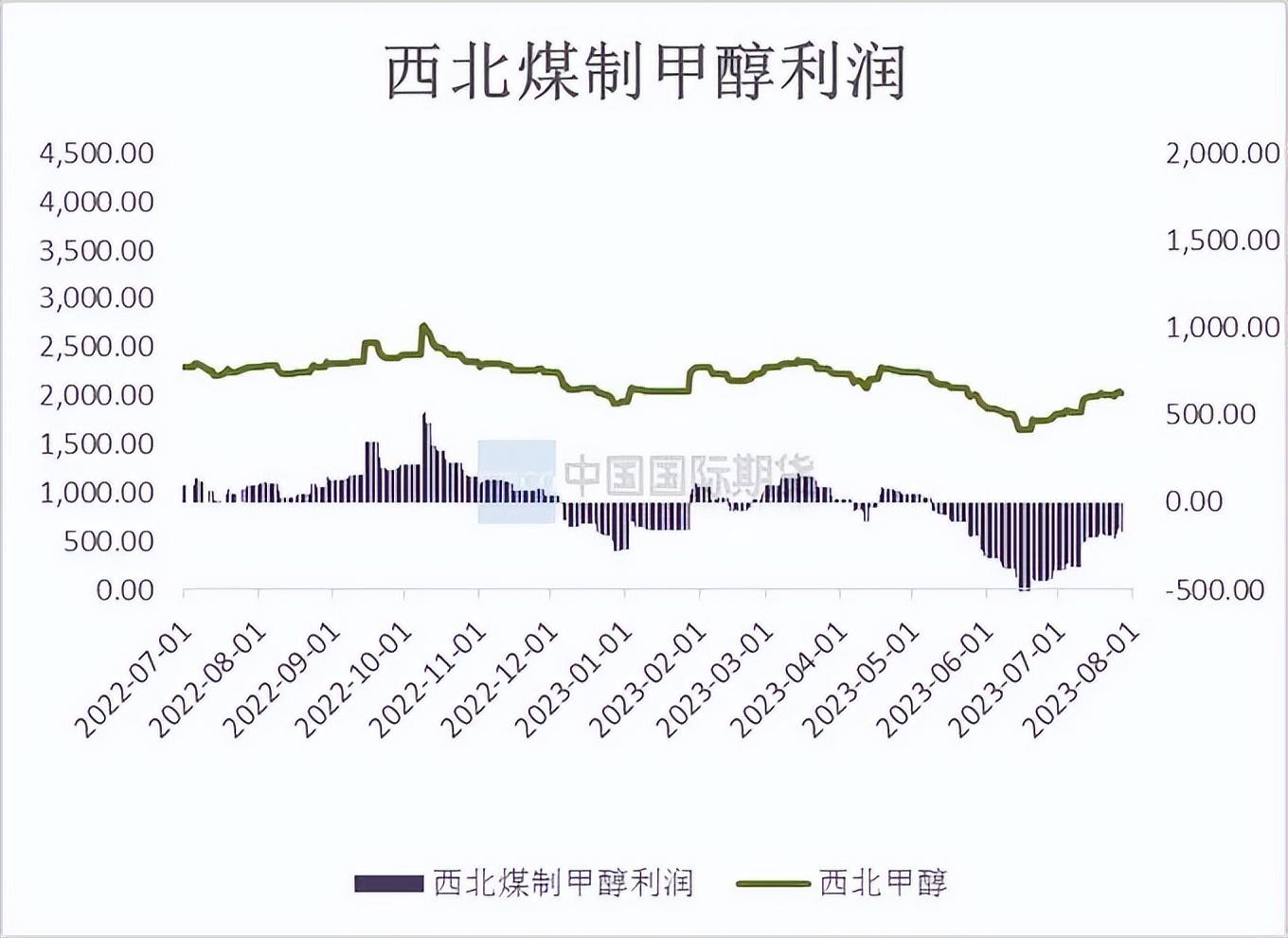

目前我国甲醇的主要生产工艺中煤制甲醇产能占甲醇总体产能的77%,所以甲醇行业成本价格与动力煤价格相关性不断提高。7月河北焦炉气利润均值281元/吨,内蒙古煤制利润均值为-262元/吨,山东煤制利润均值-259元/吨。7月甲醇整体各个工艺盈利水平均呈现明显回升。

7月国内动力煤市场整体震荡上行为主,价格重心较上月有所上移,截至7月底榆林地区Q6000大卡动力煤主流市场价格在760-790 元/吨,较上月同期上涨 82.5元/吨,涨幅11.91%。7月主流煤矿仍以兑现长协用户需求为主,落实中长期合同合理价格;市场煤价格重心则有上移。7月上旬国内煤矿多保持正常生产,但下旬局部地区部分煤矿存在暂停产销现象,市场供应略有收紧;而中上旬高温天气影响下电厂日耗整体保持在高位水平,部分有采购市场煤需求释放,非电用户刚需表现则较稳定,受此影响本月产地动力煤市场价格整体有支撑,以上行为主;至月末下游用户对高价抵触情绪升温,拉运节奏放缓,市场交投活跃度下降,产地市场松动,略有下行。

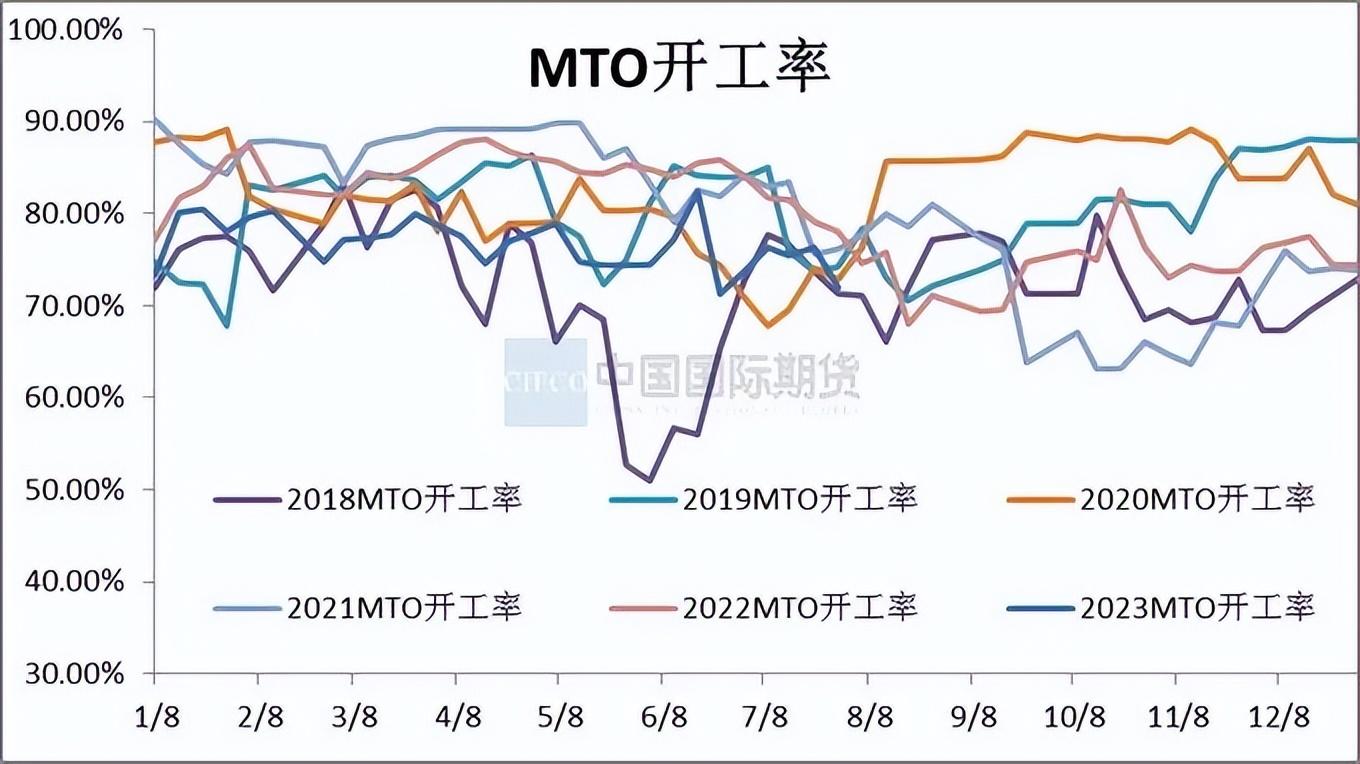

7月国内烯烃开工率75.06%,较6月下跌0.73%,月内个别内蒙MTO装置降负,陕西、青海个别一体化烯烃企业停车,新疆、山东烯烃企业开车,华东、陕西部分MTO 装置提负。8月份关注陕西部分一体化烯烃装置重启进展。7月份甲醛开工负荷为30.3%,较6月提升0.16%。月内山东、河北及西北等地部分装置负荷略低,华南个别装置部分时间段停车检修,但月下旬主力装置运行平稳,整体开工较 6 月份小幅回升。冰醋酸7月开工率76.55%,较6月提升7.60%。MTBE装置开工率开工负荷为 61.95%,与6月相比上涨 5.10%。

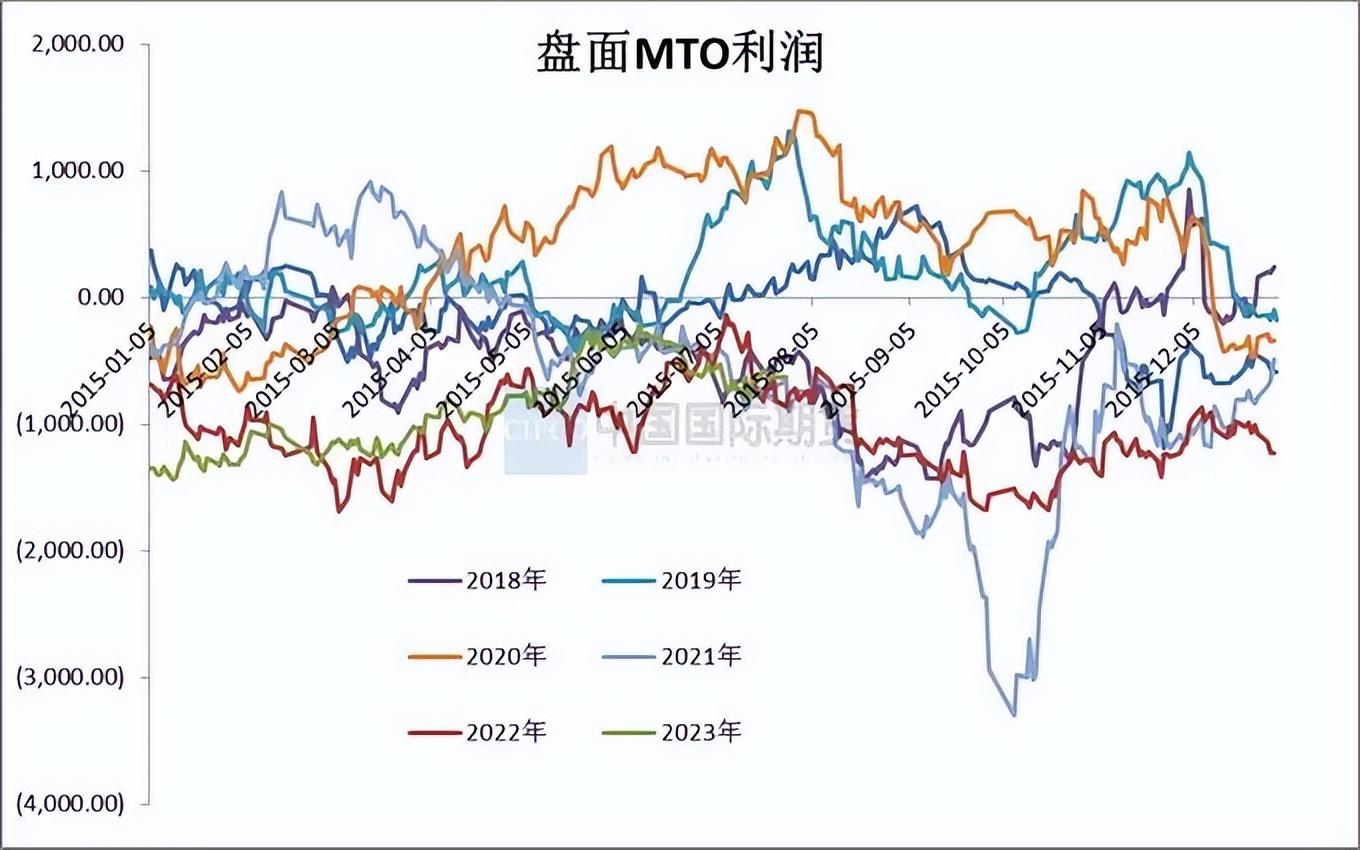

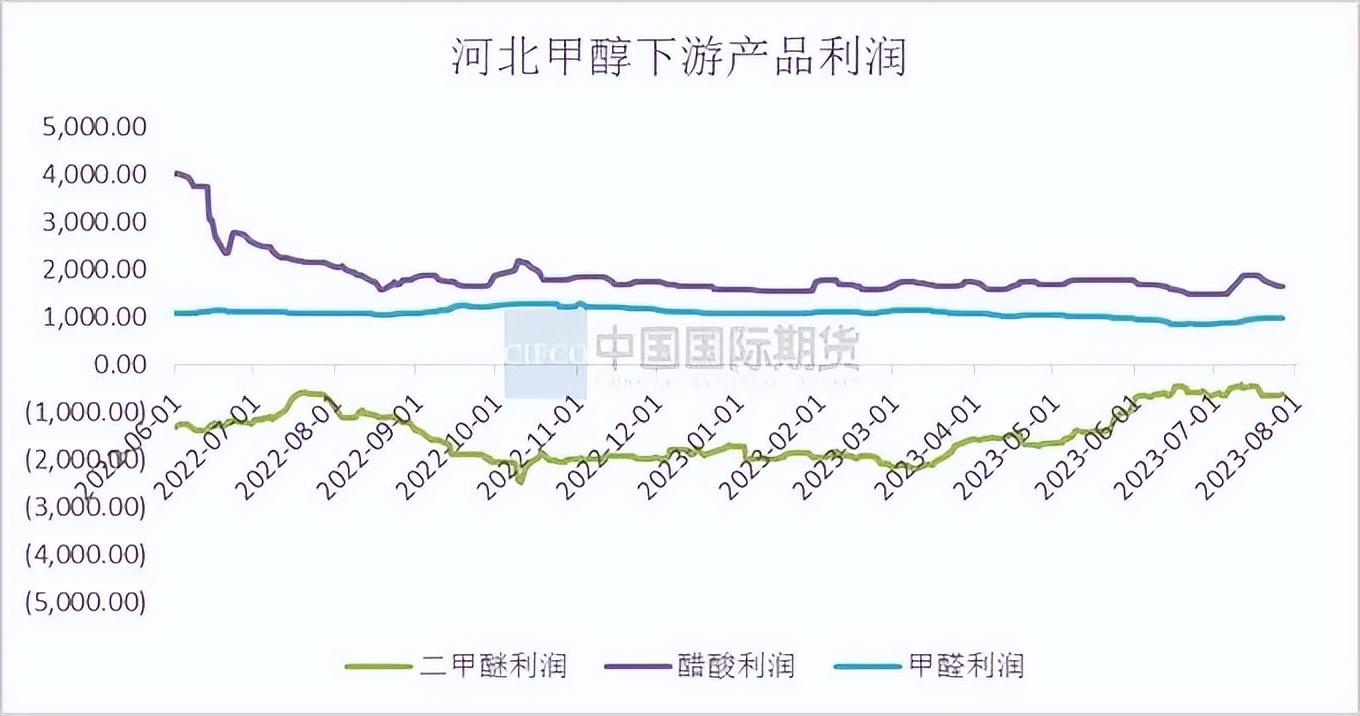

7月MTO利润继续回落,由于烯烃表现弱于甲醇,因而利润回落。烯烃基本面目前看来还是偏弱,不支撑较大的利润空间。醋酸仍维持较高的盈利但利润出现回落,二甲醚利润略有回落,甲醛稳定维持稳定。利润的绝对值来看,醋酸利润还是维持高位。

下游外购甲醇MTO开工变动情况,延长中煤榆林(榆能化)二期60万吨烯烃装置于6.15停车检修7.9左右重启;神华新疆68万吨烯烃装置于6.12停车检修7.4日恢复;浙江兴兴新能源科技有限公司60万吨烯烃装置于6.19日停车,重启时间未定。中煤陕西榆林能源化工有限公司一期200万吨甲醇装置+60万吨MTO装置7.24停车检修,预计时长15天左右。8月宝丰三期MTO预计投产,关注MTO装置重启情况。

预计8月甲醇市场价格震荡运行,下跌空间相对有限。甲醇供应量仍有回升预期,需求端部分传统下游将面临需求淡季。8月关注下游宝丰三期MTO投产情况。港口方面由于部分应于7月下旬到港船货再度延迟到8月上旬,预计甲醇8月进口量为130万吨偏上较前期呈现明显上升。下游预计9-10月传统下游需求将改善以及部分MTO 装置的重启兑现,需求边际或逐步好转。预计8月份甲醇市场价格2200-2350元/吨。

策略MA2309合约弱势震荡运行,运行区间1900-2300,仍需结合煤炭端、原油端变化情况。